По данными Росстата, за 12 мес. 2024 г. объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по виду деятельности «Промышленность» в России превысил прошлогодний показатель на 16,0%, а по сфере деятельности «Обрабатывающие производства» на 17,1%. По виду деятельности «Производство химических веществ и химических продуктов» за этот период объем отгруженных товаров составил свыше 6,3 трлн руб., что на 14,3% выше по сравнению с аналогичным периодом 2023 г., а по виду деятельности «Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик» (ЛКМ) отмечался рост этого показателя до 345,2 млрд руб., что превысило прошлогодний показатель на 17,3%. Следует отметить, что темп прироста объемов отгрузки товаров по производству ЛКМ в рассматриваемый период был выше показателей как по промышленности, так и по обрабатывающим производствам и по химии в целом, что в большой степени обусловлено инфляционными процессами (табл. 1).

Таблица 1. Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по видам деятельности за январь – декабрь 2023-2024 гг., млрд руб.

Источник: таблица составлена автором

Доля лакокрасочной продукции в отгрузке товаров собственного производства по виду деятельности «Производство химических веществ и химических продуктов» за 12 мес. прошлого года по сравнению с аналогичным периодом 2023 г. выросла до 5,5 против 5,3%.

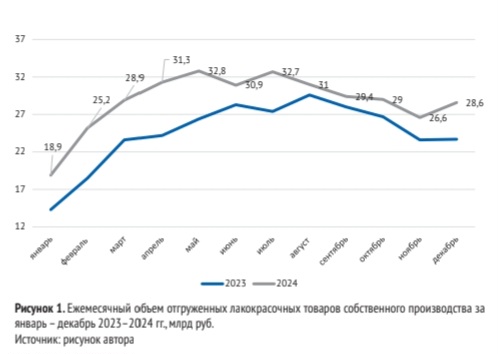

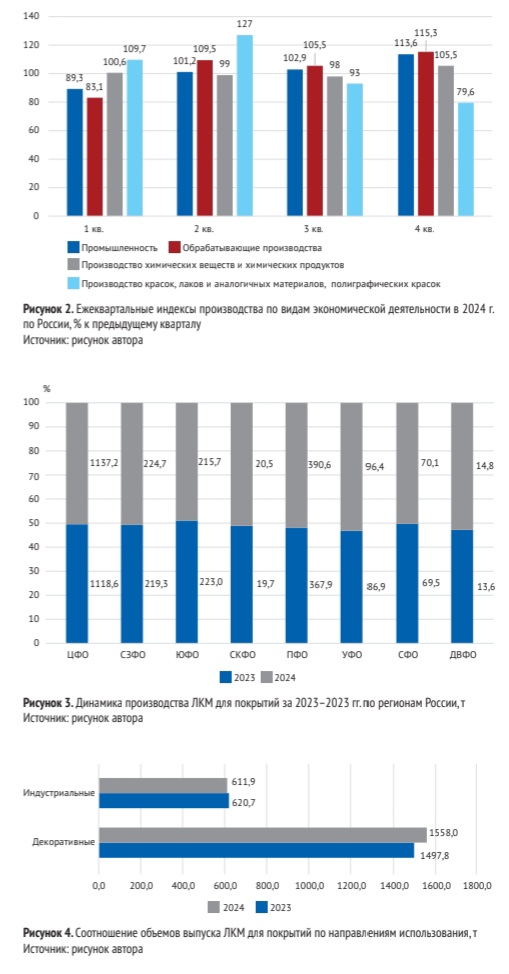

Анализ ежемесячных объемов отгрузки ЛКМ за январь – декабрь 2024 г. показал их рост по сравнению с аналогичным периодом 2023 г. Наибольший объем отгрузки ЛКМ наблюдался в мае и июле 2024 г. (рис. 1). Анализ индексов производства лакокрасочных материалов в Российской Федерации по кварталам 2024 г. по сравнению с аналогичным периодом 2023 г. показал их более низкий уровень по сравнению с другими сферами деятельности, начиная со второго квартала. При этом наиболее низкий уровень индекса производства ЛКМ был отмечен в третьем квартале прошлого года (табл. 2). Следует отметить, что наиболее высокие индексы физического объема выпуска ЛКМ отмечались во втором квартале 2024 г. (+27% по сравнению с первым кварталом), а более низкие (-20,4%) – в четвертом квартале (рис. 2).

Таблица 2. Ежеквартальные индексы производства продукции по отдельным видам экономической деятельности по России в 2024 г., % к соответствующему кварталу предыдущего года

Источник: таблица составлена автором

За январь – декабрь 2024 г. объем производства ЛКМ в физическом весе составил немногим более 2,2 млн т, что на 2,8% выше показателя за аналогичный период прошлого года, при этом выпуск ЛКМ на основе полимеров сократился на 1,7% и составил 69,4% в общем объеме производства ЛКМ против прошлогоднего 72,6%.

Рост объемов производства ЛКМ в анализируемый период по сравнению с аналогичным периодом 2023 г. показали практически все регионы страны, кроме ЮФО (-1,7%) и СЗФО (-0,2%). Наиболее активно работали предприятия СКФО (+13,6%), УФО (+11,3%) и ДВФО (+11,2%).

За 12 мес. 2024 г. на 15,0% увеличился выпуск продукции в сегменте «Материалы лакокрасочные и аналогичные для нанесения покрытий прочие; краски художественные и полиграфические», что в значительной степени было обусловлено ростом выпуска полиграфических красок, где прирост производства продукции составил 71,6% (табл. 3).

Таблица 3. Объем производства ЛКМ по группам за январь – декабрь 2023–2024 гг., т

Источник: таблица составлена автором

Наиболее существенное в анализируемый период сокращение объемов выпуска отмечалось в сегментах «Пигменты готовые, глушители стекла и краски, эмали и глазури стекловидные, ангобы, люстры жидкие и аналогичные продукты для керамики, эмали для стекла и других целей; фритта стекловидная» (-23,3%), «Олифы» (-15,6%) и «Материалы лакокрасочные на основе полимеров» (-7,6%).

Объем выпуска ЛКМ для покрытий в 2024 г. составил 2170 т (96,7% от общего объема ЛКМ), или 102,4% к уровню 2023 г. Ведущими регионами производителями этих видов ЛКМ являются: ЦФО (52,4%), ПФО (18,0%), СЗФО (10,4%) и ЮФО (9,9%).

Прирост выпуска показали все регионы, кроме ЮФО (96,7%). Более существенно нарастили выпуск этих видов ЛКМ УФО (+10,8% ), ДВФО (+9,5%) и ПФО (6,2%).

По итогам 12 мес. 2024 г. выпуск ЛКМ индустриального назначения сократился по сравнению с предыдущим годом на 1,4% и составил 611,9 т, а выпуск декоративных ЛКМ вырос на 4,0% и составил 1558 т.

В результате доля индустриальных ЛКМ в 2024 г. сократилась до 28,2% против 29,3% в 2023 г. в общем объеме выпуска ЛКМ для покрытий. В сегменте «Материалы лакокрасочные на основе полимеров» за 2024 г. сократился выпуск водных видов ЛКМ (-0,8%) по сравнению с аналогичным периодом прошлого года. В сегменте неводных ЛКМ этот показатель снизился на 3,4%.

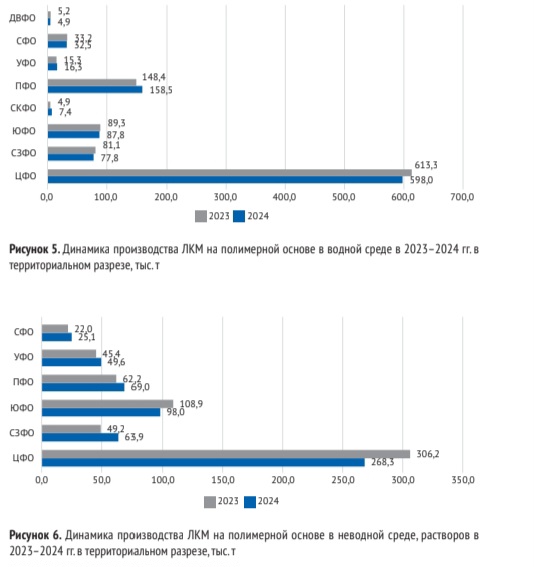

Основной объем производства продукции сегмента «Материалы лакокрасочные на основе акриловых или виниловых полимеров в водной среде» приходился на Центральный ФО (60,8%), Приволжский ФО (16,1%), Северо-Западный ФО (8,9%) и Южный ФО (7,9%), рис. 5.

Положительную динамику выпуска продукции этого сегмента ЛКМ в 2024 г. по сравнению с 2023 г. показали только три из восьми федеральных округов: СКФО (+52,3%), УФО (+6,5%) и ПФО (+ 6,8%). Ведущие регионы-производители этих видов ЛКМ, на долю которых приходилось 93,7% объемов их выпуска сократили производство: СЗФО (-4,1%), ДВФО (-2,7%), ЦФО (-2,5%), и ЮФО (-1,7%).

Основной объем производства продукции сегмента «Материалы лакокрасочные на основе акриловых или виниловых полимеров в неводной среде, растворы» в 2024 г. приходился на ЦФО (46,8%), ЮФО (17,1%), ПФО (12,0%), и СЗФО (11,1%). Следует отметить, что в 2024 г. предприятия ДВФО наладили выпуск этих видов ЛКМ и произвели за последние три месяца 29,7 т (рис. 6).

Положительную динамику производства продукции в этом сегменте показали четыре федеральных округа: СЗФО (+29,8%), СФО (+14,0%), ПФО (+10,0%) и УФО (+9,2%). Сокращение выпуска данных видов ЛКМ произошло на предприятиях Центрального ФО (на 12,4%) и Южного ФО (на 9,9%).

Анализируя видовую структуру производства отдельных сегментов ЛКМ на полимерной основе, следует отметить, что в 2024 г. в сегменте водных видов преобладали краски (60,3%) и грунтовки (33,3%), а на долю лаков приходилось только 6,4% объема производства (рис. 7).

Структура выпуска ЛКМ на основе полимеров в безводной среде была иной. Наибольшая доля в выпуске приходилась на эмали 36,7%, доля красок составляла 28,6%, грунтовок – 13,0%, лаков – 15,9 %, а растворы синтетические или химические модифицированных природных полимеров в летучих органических растворителях составляли порядка 4,0% (рис. 8).

Из вышеизложенного следует, что по итогам работы в январе – декабре 2024 г. и особенно во второй половине года промышленность по производству ЛКМ в стране испытывала некоторые сложности по выпуску продукции в основном промышленного назначения, обусловленные проблемами сырьевого обеспечения, логистики и финансовых расчетов с поставщиками, что прежде всего было связано с ужесточением санкций со стороны недружественных стран в отношении химической промышленности России. В 2025 г. ведущие предприятия – потребители ЛКМ не прогнозируют увеличения спроса на индустриальные ЛКМ, также наблюдается перенос сроков многих крупных строительных проектов, что может сказаться на объемах потребления строительных и декоративных ЛКМ. При этом в текущем году со сдержанным оптимизмом можно ожидать определенных изменений, связанных с улучшением геополитической обстановки в стране и мире.